La economía de guerra rusa

Michael Roberts

21/08/2023

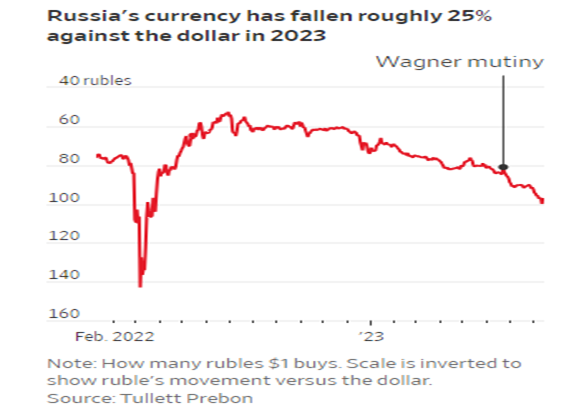

Esta semana, el banco central de Rusia ha celebrado una reunión extraordinaria para discutir el nivel de su tasa de interés política después de que el rublo ruso cayera a su punto más débil en casi 17 meses. La reunión decidió aumentar la tasa de interés crediticia del banco al 12 % (en lugar del 8,5 %) para apoyar el rublo.

La moneda ha estado perdiendo valor de manera constante desde principios de año y ahora ha superado los 100 RUB/1 $. Una devaluación del 26%. La principal causa de esta disminución es la caída de los ingresos por exportación de petróleo y el aumento del coste del gasto militar para llevar a cabo la guerra contra Ucrania.

Cuando la invasión rusa comenzó en febrero de 2022, el rublo cayó a un mínimo histórico de 150 RUB/1 $. Los rusos ricos sacaron su dinero del país por valor de 170 mil millones de dólares, la mayoría de los cuales terminaron en propiedades y bancos de Europa.

Rusia: flujos netos de capital extranjero de mil millones trimestralmente

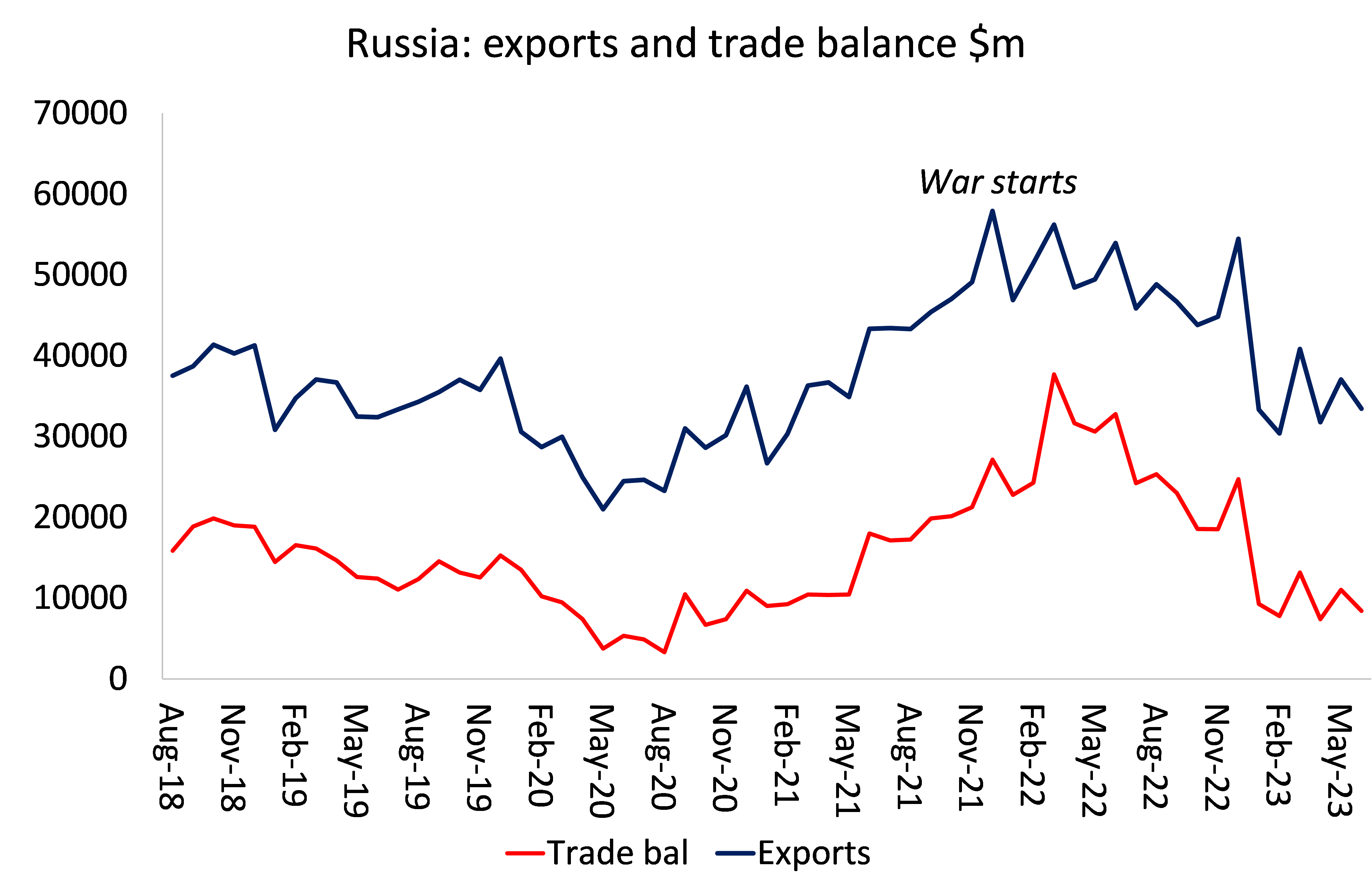

Semanas después de que Rusia invadiera Ucrania, un funcionario estadounidense predijo que las sanciones reducirían a la mitad el PIB de Rusia. Pero resultó ser una tontería. Cayó solo un 2,5%. El banco central introdujo controles de capital que detuvieron el flujo de dinero de los rusos ricos fuera del país. Y a medida que el precio de la energía se disparó durante el año siguiente, el rublo ganó fuerza y alcanzó un máximo de siete años. Los ingresos por exportación aumentaron, mientras que las sanciones y la reducción de la demanda interna llevaron a una caída de las importaciones, por lo que la balanza comercial y por cuenta corriente de Rusia aumentaron bruscamente, reforzando el rublo. Dos tercios del superávit comercial se debió al aumento de los ingresos de exportación y un tercio a la caída de las importaciones.

Parecía que las sanciones a los bancos y empresas rusos y la prohibición del uso de la energía rusa no habían podido poner de rodillas a la economía rusa. Rusia pudo redirigir sus exportaciones de energía a Asia (aunque a un precio más bajo) y encontrar transporte marítimo "en la sombra" para entregarlo.

Pero los precios de la energía han retrocedido en los últimos seis meses y el techo de precios del petróleo ruso impuesto y aplicado por los aliados de la OTAN ha tenido algún efecto en la reducción de los ingresos por exportación, mientras que los costes de la guerra han aumentado. El presupuesto de defensa para 2023 está previsto en 100 mil millones de dólares, o un tercio de todo el gasto público.

Gasto del gobierno en la guerra, RUB bn

La producción nacional de Rusia aumentó un 4,9 % en el segundo trimestre de 2023 en comparación con el mismo período de 2022. Eso suena bien, pero gran parte del aumento de la producción ha sido en la producción de equipos y servicios militares. La producción de "productos metálicos terminados", es decir, armas y municiones, aumentó un 30 % en la primera mitad del año en comparación con la última. La producción de ordenadores, productos electrónicos y ópticos también aumentó un 30 %, mientras que la producción de ropa especial ha aumentado un 76 %. Por el contrario, la producción de automóviles ha bajado más del 10 % año tras año. Rusia es ahora una economía de guerra. Moscú ha podido importar muchos de los productos que Occidente le ha prohibido, desde iPhones hasta coches y chips de ordenador, pero lo hace a través de terceros países, una forma indirecta que aumenta los precios.

Inmediatamente después del inicio de la invasión, los salarios reales del ruso medio cayeron bruscamente a medida que la economía nacional se desmoronaba. Pero los ingresos de la energía llegaron y la baja demanda interna mantuvo baja la inflación de los precios. A medida que más trabajadores de Rusia eran empleados en la producción de armas o en el ejército, los salarios aumentaron. En mayo de 2023, los salarios reales aumentaron un 13,3 % interanual. Tal mejora sin duda ayuda a mantener el apoyo al régimen de Putin.

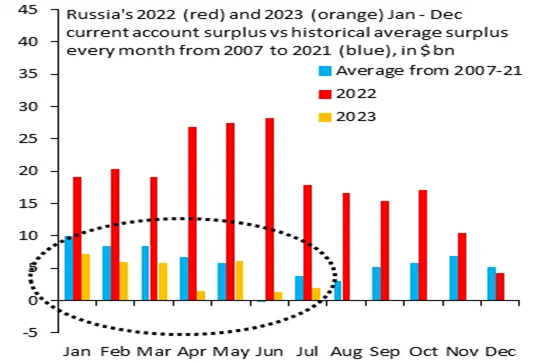

Pero en los últimos meses la bonanza de los ingresos energéticos ha retrocedido. Se espera que los ingresos de las exportaciones de energía de Rusia disminuyan de 340 mil millones de dólares en 2022 a 200 mil millones de dólares este año y el próximo. El superávit por cuenta corriente de Rusia se redujo a 25,2 mil millones de dólares en los primeros siete meses del año, una caída del 85 % en comparación con el mismo período del año pasado.

Al comienzo de la guerra, Rusia tenía un gran stock de activos financieros "para un día lluvioso". Pero ahora está lloviendo, aunque solo sea una llovizna. El Fondo Nacional de Riqueza de Rusia (NWF) tenía ahorros y activos por valor del 10,2 % del PIB al comienzo de la invasión. Pero ahora se ha reducido al 7,2 %, a medida que los rublos pierden valor y el gasto en la guerra aumenta.

Y la economía civil y la producción nacionales están sufriendo. Las sanciones están bloqueando las importaciones de tecnología y otros componentes industriales clave. Alrededor del 65 % de las empresas industriales en Rusia dependen de equipos importados.

Pero el impacto de las sanciones es lento. Puede debilitar la productividad y la producción nacional rusa a largo plazo, pero no va a detener la máquina de guerra rusa ahora ni los ingresos de energía para financiarla. Eso solo podría suceder si Asia, de rápido crecimiento, liderada por China y la India, se negara a comprar petróleo y gas rusos, pero ocurre lo contrario: están comprando más a precios baratos.

La máquina de guerra de Rusia continuará, pero a medida que se acelera la emigración de trabajadores cualificados y la salida de capital de los rusos más ricos, se está debilitando la moneda y se está reduciendo la mano de obra cualificada disponible en la producción.

La inflación había caído en el último año debido al colapso de la demanda interna y los bienes importados. Pero si la moneda continúa hundiéndose, entonces la inflación comenzará a subir aumentando la presión sobre el banco central para que suba las tasas de interés para apoyar la moneda y tratar de frenar la inflación. Un rublo más fuerte y tasas de interés más altas significarían menores ingresos en moneda extranjera y una economía nacional más débil. Eso afectará duramente a los hogares rusos.

Tal como está la cosa, el crecimiento promedio potencial probablemente no sea superior al 1,5 % al año, ya que el crecimiento ruso está condicionado por una población que envejece y se reduce, con bajas tasas de inversión y productividad. La rentabilidad del capital productivo ruso, incluso antes de la guerra, era muy baja.

La situación económica sugiere que Putin puede continuar la guerra contra Ucrania durante varios años, incluso teniendo en cuenta el colapso de la moneda y el aumento de la inflación y las tasas de interés. Por supuesto, eso no tiene en cuenta los acontecimientos políticos (como la revuelta de Wagner o las victorias del ejército ucraniano respaldado por la OTAN). Podrían amenazar el gobierno de Putin. Y hay elecciones presidenciales en Rusia el próximo marzo, como supuestamente hay en Ucrania. Tanto Putin como Zelensky deben enfrentarse a los votantes, al menos teóricamente.

Pero el mensaje subyacente es que la debilidad de la inversión, la productividad y la rentabilidad del capital ruso, incluso excluyendo las sanciones, implican que Rusia seguirá siendo débil económicamente durante el resto de esta década.

Michael Roberts

habitual colaborador de Sin Permiso, es un economista marxista

británico, que ha trabajado 30 años en la City londinense como analista

económico y publica el blog The Next Recession.

Fuente:

https://thenextrecession.wordpress.com/2023/08/17/russias-war-economy/

https://www.sinpermiso.info/textos/la-economia-de-guerra-rusa

No hay comentarios:

Publicar un comentario