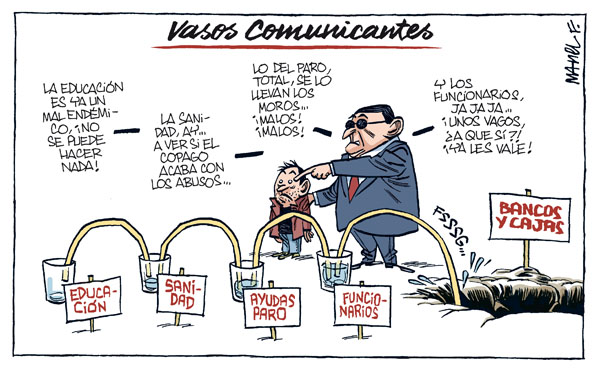

Reino de España: Las cuatro mentiras de Rajoy sobre las pensiones .

Octavio Granado

11/01/2018Al actual Gobierno Rajoy, estructuralmente incapaz de distinguir lo que hace de lo que no hace, lo que hace bien y mal, le da vergüenza presentar los datos que demuestran que lo hace fatal en materia de pensiones, y como a falta de pan buenas son tortas, aquí van esos datos.

Éste es un año record de subida de los afiliados

En verdad la afiliación sube, el turismo es de record y existe recuperación; la sustitución de los jubilados del sistema de Clases Pasivas declarado a extinguir en 2010 ha permitido el incremento aparente de afiliados en la educación y la administración. Pero…

En Seguridad Social hay dos tipos de afiliados: ocupados y desempleados. Los primeros han subido desde 2011 a 2017 de 17.433.161 a 18.222.519. Es decir, unos 800.000. Pero para los desempleados, Gobierno eliminó la cotización de 52 a 55 años, endureció las condiciones para el pago de sus cotizaciones, disminuyó la base de cotización y otras sevicias. El número de desempleados cotizantes ha pasado en estos seis últimos años de 2.770.164 a 1.124.277, con lo que el número de cotizantes todavía es inferior al de 2011. Consecuencia de puras decisiones políticas del Gobierno, que prefiere que el superávit del Servicio Público de Empleo siga engordando a costa del déficit en las pensiones.

El incremento del empleo garantiza las pensiones

Después de seis años los ingresos superarán por primera vez los del año 2011, pero bastante menos de lo que se ha filtrado y la prensa más o menos adicta se ha “comido” sin preguntar demasiado. Los 109.000 millones en cotizaciones anunciados a bombo y platillo serán menos de 108.000, o lo que es lo mismo, menos de lo que se presupuestó para el año pasado. Pero con independencia de la bondad de esta cifra, hay que señalar precisar algo interesante. En 2011 la aportación media de cada afiliado ocupado fue de 5.391 €, después de cuatro años de intensa crisis. En 2017, después de tres años imperiales de creación de empleo, la aportación media de cada afiliado ocupado ha sido de 5.583 €, es decir, ha aumentado menos de 200 € en seis años. De no haberse producido la reconversión de los jubilados de Clases Pasivas, la aportación sería la misma que seis años antes. ¿Por qué? Por la serie de beneficios fiscales que la Seguridad Social se sigue comiendo a su costa y, sobre todo, por la exigüidad de los salarios, denunciada por el FMI, la OCDE y la Unión Europea, hasta tal punto de que la propia Ministra autora de la reforma laboral que nos ha conducido a esta situación (yo escribí en enero de 2012 que los dos principales efectos de la reforma serían la disminución de los salarios y el déficit de las pensiones) ha tenido que pedir que suban los salarios. Para que nos hagamos una idea, la aportación necesaria para volver al equilibrio del sistema de 2011 sería 1.200 € más en cuotas por cada afiliado, pero no hemos llegado a los 200. Mientras tanto, la aportación del Estado y los complementos a mínimo bajan, ya hemos visto como bajan las cuotas de desempleados, y los rendimientos del Fondo de Reserva se han hundido con el propio Fondo.

Los gastos están controlados

Las cuatro principales medidas de control de gasto que han tenido efectos han sido el cese del pago de las pensiones de viudedad a divorciados que no recibieran de sus “ex” pensiones de alimentos, el que las pensiones de incapacidad permanente no pudieran ser mayores que las pensiones de jubilación si la persona incapacitada hubiera seguido trabajando hasta los 65 años, el retraso en la edad de jubilación de forma paulatina para quienes hubieran cotizado menos de 35 años, y la congelación de las pensiones. Las tres primeras de adoptaron por gobiernos socialistas, y han conseguido disminuir el número de nuevas pensiones de viudedad o de incapacidad. De hecho, el número de pensiones ha crecido de 8.866.277 a 9.581.770, es decir, un 8% acumulado y algo más del 1% al año, lo que no es un indicador alto si tenemos en cuenta que estamos empezando a jubilar a los nacidos en el baby boom del siglo pasado. La cuarta es directa aplicación de la política de este gobierno, pero ha tenido un efecto menor del previsto.

En realidad, el gasto en pensiones sigue aumentando por el denominado efecto “sustitución”: las pensiones nuevas son más altas que las de los pensionistas fallecidos porque corresponden a carreras más largas y bases de cotización más altas. Desde 2011 a 2017 el gasto ha crecido de 99.572 millones € a 122.688 millones, es decir, un 23%, a un ritmo cuatro veces superior al de las cotizaciones. La pensión media ha pasado desde 2011 a 2017 de 11.316 € a 12.976 € a pesar de la congelación. Desde 2011 a 2017 la pensión media de los españoles ha crecido 1.661,7 €, consecuencia de las nuevas pensiones más elevadas, es decir, 8,6 veces más que la cotización media. El número de pensionistas tampoco ayuda, ya que aunque no crezca demasiado lo hace más deprisa que el de los afiliados ocupados, y el global de cotizantes, como ya hemos visto, disminuye.

Y para acabar de arreglar la situación, las características de nuestro mercado de trabajo no permiten emprender medidas de control del segundo gasto más importante del sistema después de las pensiones: la incapacidad temporal. Su crecimiento creció al 9,51% en 2017.

Un buen año para el empleo es un año para las pensiones

Pues no, un buen año para nuevos empleos con salarios exiguos producirá que el déficit del sistema va ser prácticamente similar o mayor al de 2016, es decir, del 1,8% del PIB. Un record notable: el déficit aumentará durante tres años seguidos a pesar del crecimiento del empleo. Como ya el Gobierno ha liquidado el Fondo de Reserva, pensado para ser usado a partir de 2020 cuando las jubilaciones fueran muy superiores a los nuevos empleos, pagamos las pensiones con préstamos. Cuando hayamos acumulado una masa de préstamos descomunal, porque al ritmo de 15.000/20.000 millones de euros al año la Seguridad Social alcanzará la deuda de las Comunidades Autónomas en un decenio, el momento en el que los tipos de interés de la financiación de la deuda se incrementen será necesario reducir las pensiones, como tuvieron que hacer Irlanda, Portugal o Grecia, y de lo que nos libramos aquí gracias al Fondo de Reserva que dejamos el 2011. Y mientras tanto, lamento informarles de que como ya avanzó Público hace pocas semanas (por cierto, esa información no fue publicada por ningún otro periódico), desde finales de 2016 la Seguridad Social española tiene patrimonio negativo, es decir, está quebrada.

Pero no piensen que esta situación es inexorable. Si conseguimos que los sueldos suban de verdad, que en vez de hacer regalos fiscales en el Impuesto de Sociedades y en el IRPF haya impuestos solidarios con las pensiones; si las cuotas de la Seguridad Social van a pensiones en vez de a financiar asuntos tan oscuros como la formación; si hacer contratos de trabajo por periodos ridículos ya no tiene ventajas en la cotización sino penalizaciones; si el sistema sanitario fuera una herramienta eficaz en la detección de problemas de salud laboral,… la Seguridad Social española volvería a ser como las europeas. Pero esto es pedir demasiado. Lo que tal vez no sea pedir demasiado es rogarles, por favor, que difundan esta información, fácilmente verificable en las estadísticas oficiales de la Seguridad Social. Porque parecemos lemmings, contentos con nuestra marcha al desfiladero.

Fue secretario de estado de Seguridad Social y Empleo de 2004-2011 en los gobiernos Zapatero.

http://blogs.publico.es/dominiopublico/24848/las-cuatro-mentiras-de-rajoy-sobre-las-pensiones/

No hay comentarios:

Publicar un comentario